碳化硼具有熔点高(2450℃)、硬度高(仅次于金刚石和氮化硼,~29.1GPa)、弹性模量高、密度小(2.52g/cm3)、热稳定性好、热中子吸收横截面(6×10-22cm-2)高等优点,是一种性能优良的特种陶瓷硬质材料。

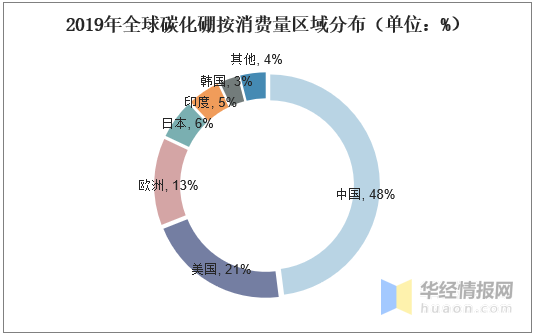

2019年,全球碳化硼产能约22000吨/年,产量在9500吨左右。长期以来,我国都是最主要的碳化硼生产国,并且随着过去10年来国内需求的快速增长,我国已超越美国成为世界第一大碳化硼消费市场,消费量占全球总量的近一半。

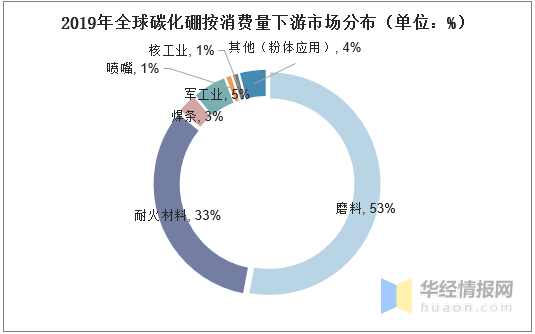

在下游应用中,磨料和耐火材料抗氧剂是最主要两大市场,分别占53%和33%,其余应用占比均相对较小。按应用形式划分,粉体应用共占90%以上,制品应用仅占7%。

2019年全球碳化硼按消费量下游市场分布(单位:%)

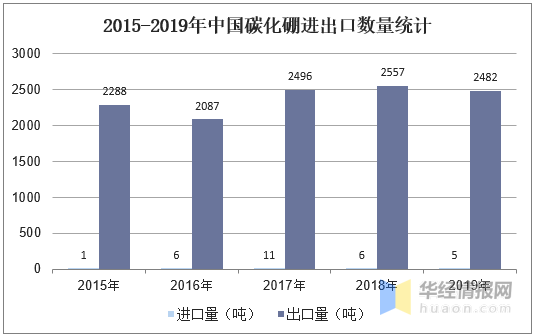

进出口数量方面,作为全球最大的碳化硼生产国和消费市场,我国同时还是世界第一大净出口国。据统计,2019年我国碳化硼出口量为2482吨,出口产品几乎全部为粉体,主要销往日本、德国、印度、美国和韩国。

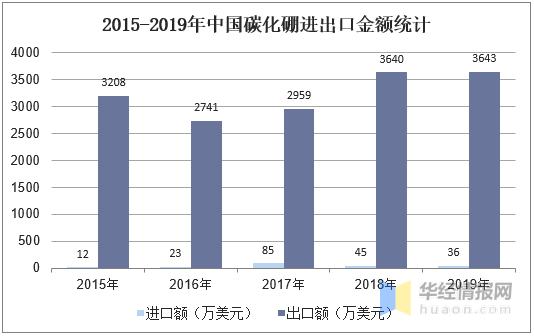

受美国市场萎缩影响甚至略有减少,但随着国内需求的快速增长,出口占比将逐年下降,预计未来将延续这一趋势。据统计,2019年我国碳化硼出口金额为3643万美元。

相关报告:华经产业研究院发布的《2020-2025年中国碳化硼行业市场运营现状及投资方向研究报告》

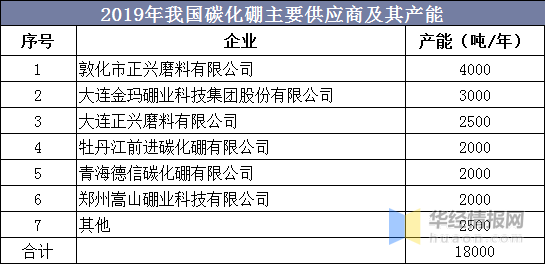

2019年,我国碳化硼产能为18000吨/年,实际产量约7000吨左右,供应过剩显著,但主要集中在低端产能,能够用于军工和核工业的碳化硼产能仍处于相对不足的状态。目前,国内碳化硼生产企业有15家,行业认可度最高的三家企业大连金玛、大连正兴和敦化正兴的产能共占53%,行业前六大企业的产能占比超过86%,呈现较高的集中度。

碳化硼早在1934年便被发现,通过几十年的研究,人们对碳化硼的结构及基本性能已熟知。但航空航天、核工业、电子信息等领域的迅速发展,对材料性能提出了更高的要求,进一步挖掘碳化硼的应用价值、拓展其应用领域仍有重大意义。目前碳化硼常用的制备方法有碳热还原法、自蔓延高温合成法、化学气相沉积法、前驱体裂解法、溶剂热法:

长远来看,在几个主要下游市场中,耐火材料和喷嘴市场被认为已趋于饱和,同时受下游行业发展速度减缓影响,预计未来对于碳化硼需求的贡献难有显著提升。相对而言,磨料、军工和核工业市场是更值得从业者和投资者关注的对象。

首先,磨料市场仍可以进一步加以细分,其中最主要的应用是蓝宝石加工,估计其消费量目前约占整个磨料市场的70%。作为蓝宝石加工过程中的必需品,碳化硼用于打磨高端手表的蓝宝石表镜已有数十年的历史,但用量始终相对较小。过去十年,蓝宝石在半导体和电子行业的应用发展迅猛,目前已成为最主要的LED衬底材料,随之也极大地带动了国内市场对于碳化硼的需求。我国已成为第一大LED衬底生产国,产能占全球的75%以上。未来几年,MiniLED和MicroLED技术的市场应用,以及LED衬底大尺寸化的发展,都将进一步带动碳化硼的市场需求和技术革新。

在核工业领域,碳化硼凭借10B同位素良好的中子吸收能力与本身优异的机械性能,被视为中子吸收材料的最佳选择之一。以往,这类材料主要用于核电站,因此用量相对有限。但随着我国核电机组的多年运行,反应堆产生的乏燃料数量也在成倍增长,乏燃料运输和离堆贮存已成为我国核燃料循环后端最迫切的环节,预计未来将成为碳化硼在核工业应用的主要驱动力。

军工市场是2020年碳化硼行业的关注热点。2月份解放军公开招标近140万套防弹插板,其中包括采用碳化硼材质的加强型插板46.7万套,意味着我国将继美欧之后正式列装碳化硼防弹制品。此次招标,除了1800吨的碳化硼直接需求,还将带来广阔的军工市场前景。然而据业内人士透露,国内目前热压烧结碳化硼防弹插板的生产能力有限,短期内难以满足军方需要,未来几年将成为行业内最主要的投资领域和市场焦点。

整体而言,碳化硼行业在三个重点市场的带动下,有望迎来新一轮快速增长,同时走上高质量发展路线。难以满足核工业和军工等高附加值市场用户需求的供应商竞争力可能逐渐降低,而行业龙头企业的竞争格局或将有所转变。